Financial Update - Gennaio/Giugno 2025

Sei mesi in altalena

La prima metà di questo 2025 è finita, e mi sembra il momento giusto per un nuovo financial update riepilogativo di questi primi sei mesi dell’anno. Nell’ultimo update di fine 2024 avevo scritto che non sapevo con che frequenza avrei scritto i miei financial update: al momento, un aggiornamento semestrale mi sembra sufficiente: saranno update un po’ più lunghi dei precedenti, ma credo più significativi. Visto che è passato un po’ di tempo, torniamo sulle due regole principali di questi update:

NON faccio riferimento al valore in € del mio patrimonio, in primis perché non é così significativo (purtroppo non sono milionario, per quello c’è il mitico mr.rip), ma soprattutto perché la cosa che reputo importante per il raggiungimento della Financial Independence - come indicato anche nel libro - non è il valore assoluto ma le percentuali di riferimento.

Per cercare di semplificare i dati, e per somiglianza del carattere con quello della valuta di The Sims, ho scelto di utilizzare come valuta fittizia i §, e per non infrangere nessun copyright potete leggerlo come Sesterzi. Ho utilizzato il valore di centomila § per indicare il mio patrimonio totale a Dicembre 2022. Tutti gli altri valori sono proporzionali.

Patrimonio Totale

In questi sei mesi il mio patrimonio è cresciuto di circa 15mila §, passando dai 224k § di dicembre 2024 ai poco più di 239k § di giugno 2025. Questa progressione di circa il 6,7% è stata tutto fuorché lineare, come si può vedere dal grafico qui sotto:

Effettivamente, i 224k di fine anno sono saliti fino ai 233k di febbraio, poi scesi fino ai 217k di aprile, per poi risalire e raggiungere i 239k di fine giugno. Causa principale di queste oscillazioni, neanche a dirlo, la volatilità del mercato azionario. Avete sentito parlare dei dazi?

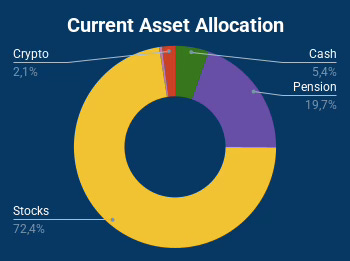

Distribuzione del patrimonio

In questi mesi sono riuscito a continuare la semplificazione del mio portafoglio (che sto portando avanti da anni, come già indicato nel primo financial update di fine 2023. Riassumendo, il mio obiettivo è:

mantenere una quota cash per coprire le spese del mese e avere un fondo di emergenza adeguato;

sfruttare le detrazioni e la tassazione ridotta del fondo pensione

investire la parte che avanza in un ETF azionario globale

(extra) mantenere una piccolissima parte di esposizione alle criptovalute (un 2-3% del portafoglio) grazie a - frazioni - dei Bitcoin ed Ethereum comprati nel 2016

Durante questi mesi sono riuscito a ridurre la mia esposizione verso il peer-to-peer private lending, ormai insignificante, e il peer-to-peer corporate lending, ma soprattutto:

ho venduto le azioni Revolut che avevo su una piattaforma di equity crowdfunding (una parte ricomprata da Revolut stessa, una parte venduta ad altri investitori sul mercato secondario)

ho - finalmente! - ottenuto il rimborso del capitale che era rimasto bloccato su FTX (ne avevo parlato nel libro)

Cosa ho fatto con questi soldi? Facile, li ho investiti nel solito ETF azionario! La distribuzione del patrimonio quindi è adesso la seguente:

Il 99,6% del patrimonio è ora suddiviso tra cash, azioni, fondo pensione, e cripto. Il poco che resta è la parte sulle piattaforme P2P private/corporate lending. Mi aspetto di continuare ad incrementare la parte azionaria e di fondo pensione nei prossimi mesi.

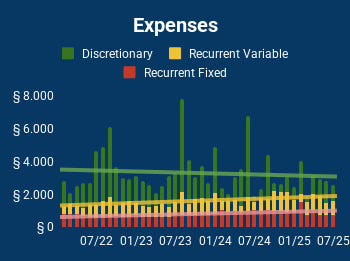

Spese

Le spese di questi mesi sono state abbastanza nella media, considerandola sugli ultimi 12 mesi.

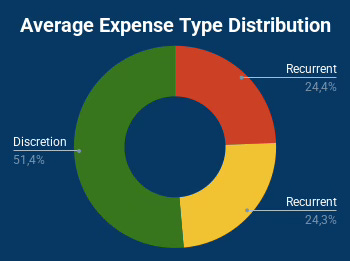

Nonostante la linea di tendenza in calo, nella distribuzione media per tipo si nota come le spese discrezionali siano ancora poco più della metà del totale: probabilmente le percentuali scenderanno, vedendo le linee di tendenza in crescita delle spese ricorrenti fisse e variabili.

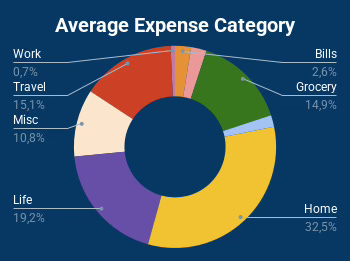

Per quanto riguarda le categorie invece, Home continua ad essere la voce principale (quasi un terzo del totale, il 32,5%), Grocery quasi il 15% mentre la percentuale di spese di piacere - la somma di Life e Travel - si mantiene a poco più del 34%, quindi molto bene (per i miei gusti).

Investimenti

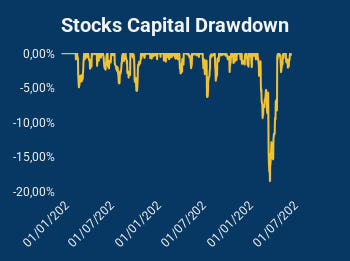

Qui ci sarebbe molto da dire ma niente di particolarmente nuovo: il mercato ha avuto una forte correzione e nonostante indici come l’S&P500 siano tornati sui massimi, il dollaro debole influisce sul drawdown prolungato del mio investimento in VWCE: se a fine 2024 ero ad un +33% complessivo, ora sono ad un comunque positivo +24%, dopo aver visto un massimo di +36,6% durante il mese di febbraio ed un minimo di +7% (!) ad aprile. Ho ovviamente continuato ad investire normalmente i miei risparmi durante questi sei mesi, con l’aggiunta del capitale recuperato tra equity crowdfunding e FTX.

A livello di drawdown sono comunque ai minimi per quanto riguarda il capitale (avendone aggiunto durante questi mesi), mentre si vede dal grafico come siamo ben lontani dallo 0 per quanto riguarda il valore della singola quota. Nessun cambiamento di strategia all’orizzonte.

Financial Independence

Ho l’obiettivo di poter raggiungere la Financial Independence prima dell’età pensionabile, e in questi mesi c’è stato un avanzamento verso l’obiettivo di circa il 4%, passando dal 16,7% di dicembre al 20,6% attuale. La data prevista è a giugno 2032 ma mi sembra comunque ottimistica. Nei prossimi mesi farò delle modifiche alla formula per il calcolo della forecast date, per cercare di renderla maggiormente realistica.

Riepilogo

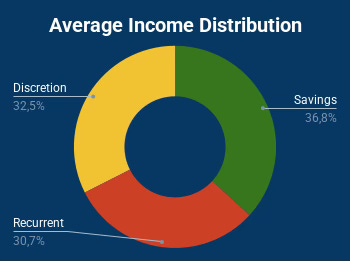

Come sono andati quindi questi primi sei mesi del 2025? Direi bene, le spese sono rimaste abbastanza sotto controllo, gli investimenti continuano il loro lavoro e il mio saving ratio sta migliorando. A tal proposito, aggiungo qualche informazione in più su stipendio medio/spese medie degli ultimi 12 mesi, spese medie e risparmi per rendere questi aggiornamenti più fruibili.

Il mio stipendio è in media (qui non solo sui 12 mesi, ma complessiva) suddiviso così:

36,8% in risparmi (rispetto al 35% di fine 2024)

32,5% in spese discrezionali (era 34,5% a fine 2024)

30,7% in spese ricorrenti (era 30,5% a fine 2024)

C’è quindi un miglioramento nei risparmi causato dalla riduzione delle spese discrezionali. Continuerò a fare attenzione alle spese ricorrenti, per le quali mi aspettavo comunque un incremento in questi mesi.

Grazie per aver letto fino qui, al prossimo update!