Financial update - 2024

Il 2024 è finito, e quindi ecco l’occasione per un financial update di recap su tutto il 2024. Avevo iniziato il primo financial update a dicembre 2023, e avevo deciso di scriverli mensilmente. Poiché mensilmente non ho variazioni signiicative, per il 2025 li farò con una frequenza minore: valuterò in base agli eventi se farli ogni trimestre, ogni semestre o direttamente a fine 2025. Come descritto già un anno fa, ricordo le due informazioni fondamentali dei miei financial update:

NON faccio riferimento al valore in € del mio patrimonio, in primis perché non é così significativo (purtroppo non sono milionario, per quello c’è il mitico mr.rip), ma soprattutto perché la cosa che reputo importante per il raggiungimento della Financial Independence - come indicato anche nel libro - non è il valore assoluto ma le percentuali di riferimento.

Per cercare di semplificare i dati, e per un debito (che brutta parola!) nei confronti delle ore spese a giocare a The Sims, ho scelto di utilizzare come valuta fittizia i §, e per non infrangere nessun copyright potete leggerlo come Sesterzi. Ho utilizzato il valore di centomila § per indicare il mio patrimonio totale a Dicembre 2022. Tutti gli altri valori sono proporzionali.

Patrimonio totale

Il mio patrimonio è cresciuto del 44.38% nel corso del 2024, passando da 155k § a 224k §. Nel 2023 il patrimonio era cresciuto del 55.3%, mentre la media di crescita annuale è del 22% (con dati a partire dal 2013). L’anno è stato quindi particolarmente positivo rispetto al previsto.

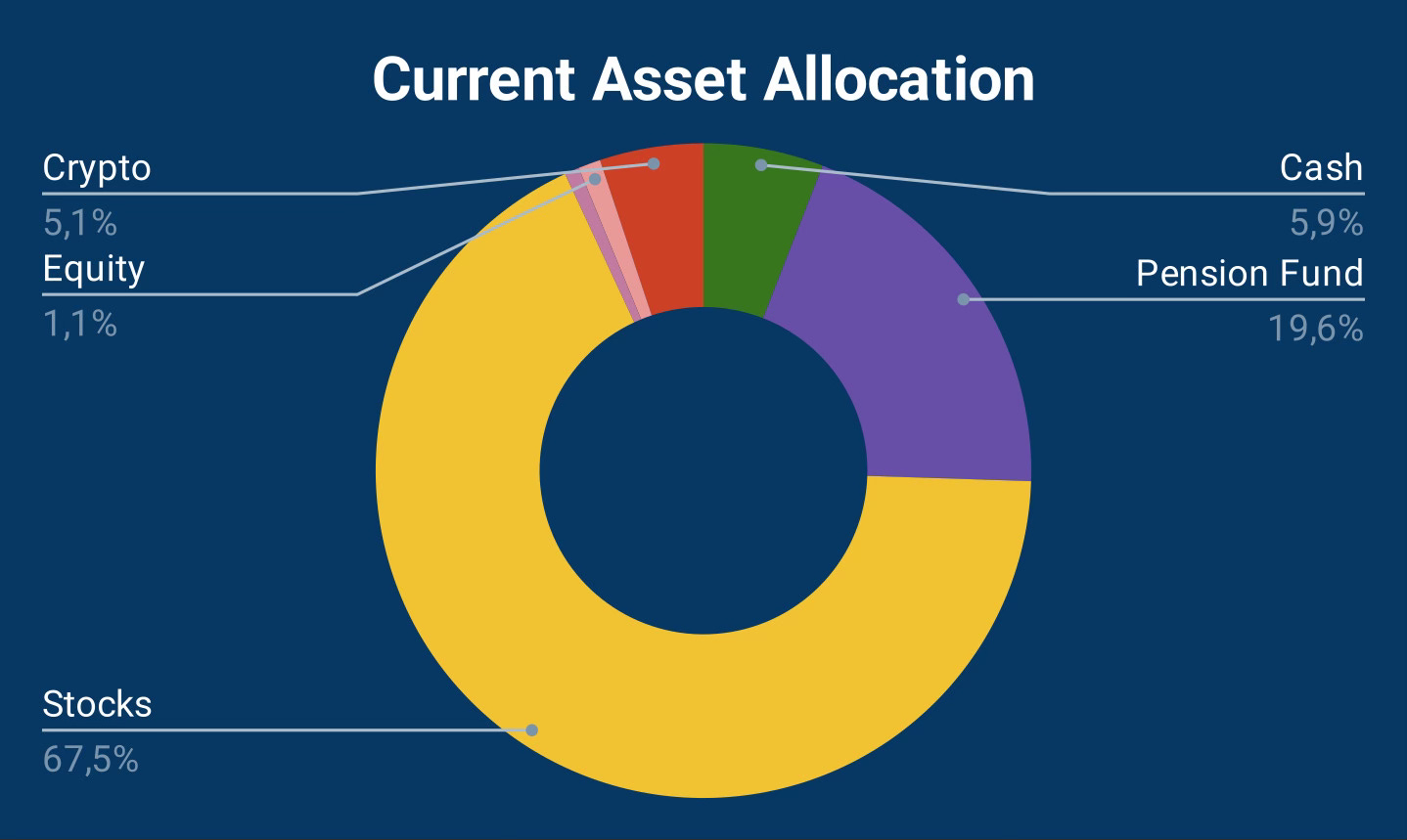

Distribuzione del patrimonio

Ho iniziato a gennaio 2023 la transizione verso un portafoglio di investimenti semplificato, con l’obiettivo di mantenere soltanto una parte in cash (tra conto corrente e fondo di emergenza su conto deposito), una parte nel fondo pensione di categoria, e mettendo il resto dei miei risparmi su un ETF azionario mondiale. Ho quindi ancora del capitale su crypto (qualche BTC ed ETH comprati nel lontano 2016, ma soprattutto EUR, ancora bloccati su FTX EU), una parte sempre più piccola su Peer-to-Peer Corporate Lending, Equity Crowfunding (ho delle shares di Revolut) e una ormai insignificante su Peer-to-Peer Private Lending. Per uscire completamente dal P2P Corporate Lending dovrò aspettare il 2030 (sic), mentre per il P2P Private Lending la data finale dei rimborsi è prevista per il 2026. Per quanto riguarda le azioni di Revolut, dovrei riuscire a venderne qualcuna grazie ad un buyback e proverò a vendere le restanti sul mercato secondario.

Attualmente ho quindi il 5.9% in Cash (ho ricevuto la tredicesima a fine mese, nei prossimi mesi mi aspetto una lieve diminuzione della percentuale), il 19.6% nel Fondo pensione Cometa, il 67.5% in VWCE - in realtà, c’è anche una minima liquidità su Directa, ma non vale la pena separarla dal resto, il 5.1% in crypto (si abbasserà drasticamente quando potrò recuperare i fondi da FTX EU), l’1.1% in Equity Crowdfunding, lo 0.7% in P2P Corporate Lending e quello che resta in P2P Private Lending, neanche visibile sul grafico.

Spese

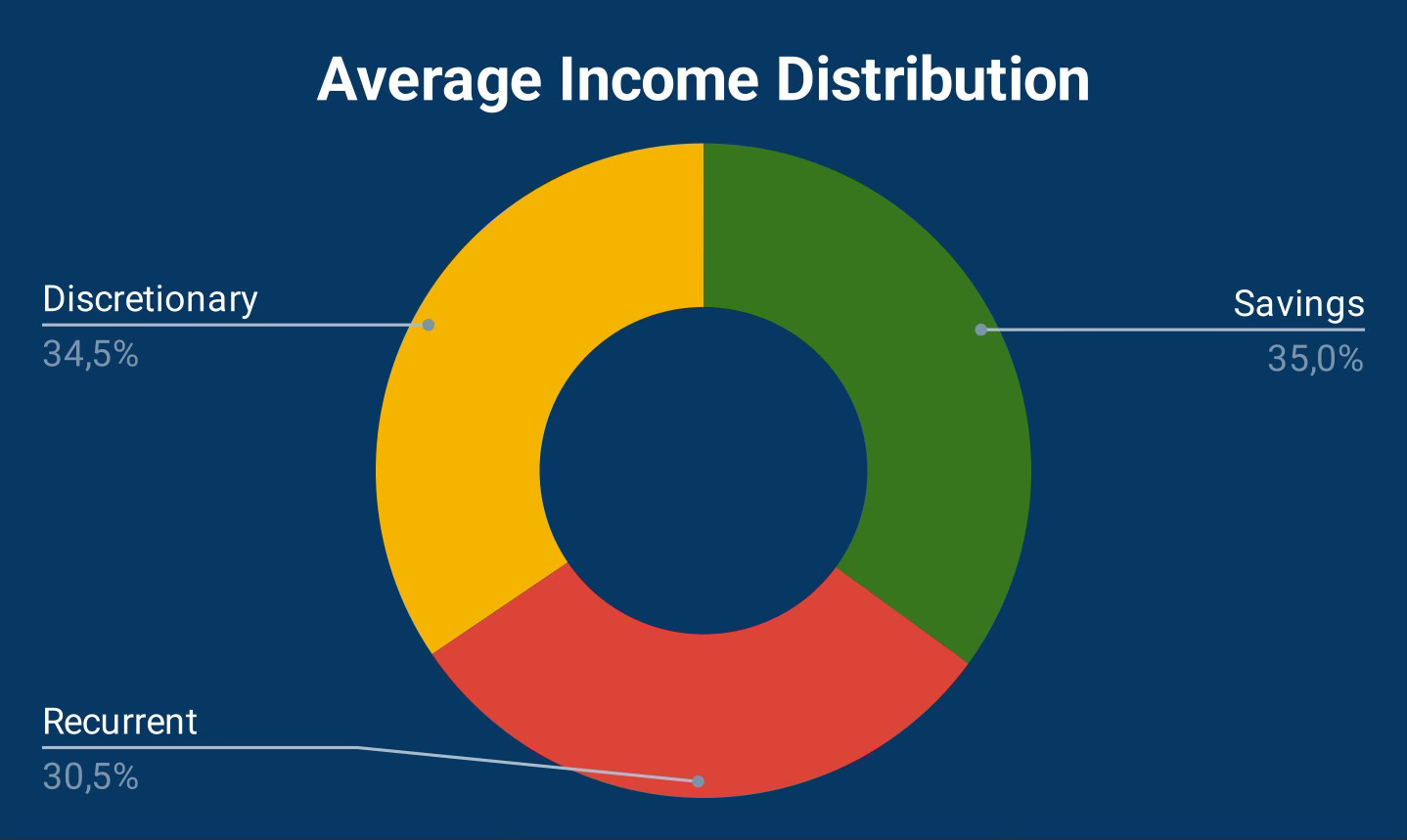

Quest’anno ho speso 37100 §, oltre il 6% in meno rispetto ai 42715 § del 2023, suddivisi per Tipo in questo modo:

Spese ricorrenti: il 56.7% (rispetto al totale dell’anno, circa 31.5% fisse e 25.2% variabili)

Spese discrezionali: il 43.3% del totale

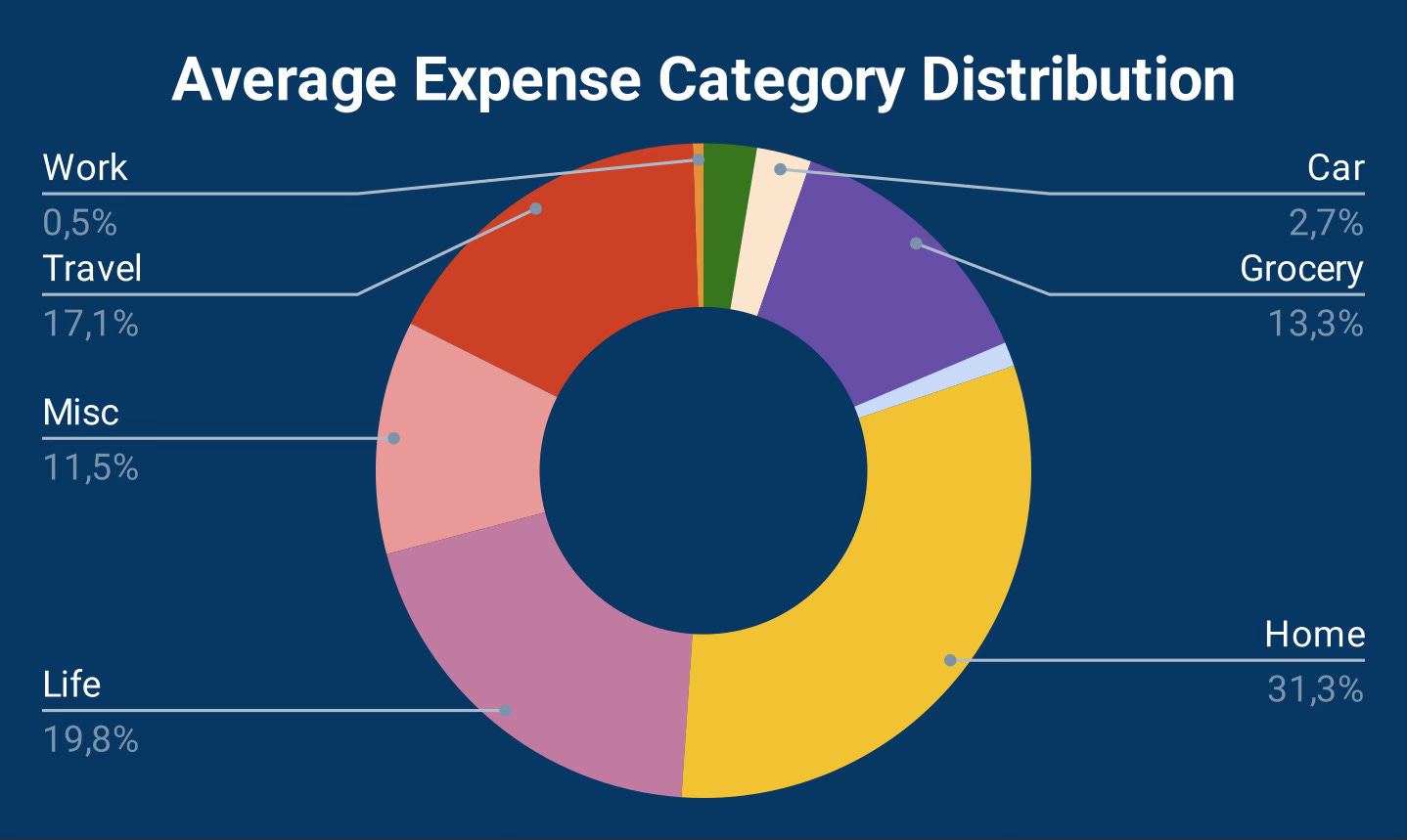

La suddivisione per Categoria per il 2024 è la seguente:

Auto: 1.11%

Bollette: 2.73%

Casa: 32.12%

Lavoro: 1.02%

Life: 14.77%

Misto: 10%

Salute: 2.97%

Spesa: 16.3%

Viaggi: 18.99%

Nonostante un paio di importanti spese una-tantum, l’anno nel complesso è stato positivo; le percentuali sono abbastanza simili a quelle del 2023, ma sono riuscito a prestare più attenzione perché la tendenza era in evidente crescita fino all’anno scorso (come da grafico sottostante). Nel 2025 mi aspetto spese ricorrenti più alte, e una riduzione in quelle discrezionali.

Investimenti

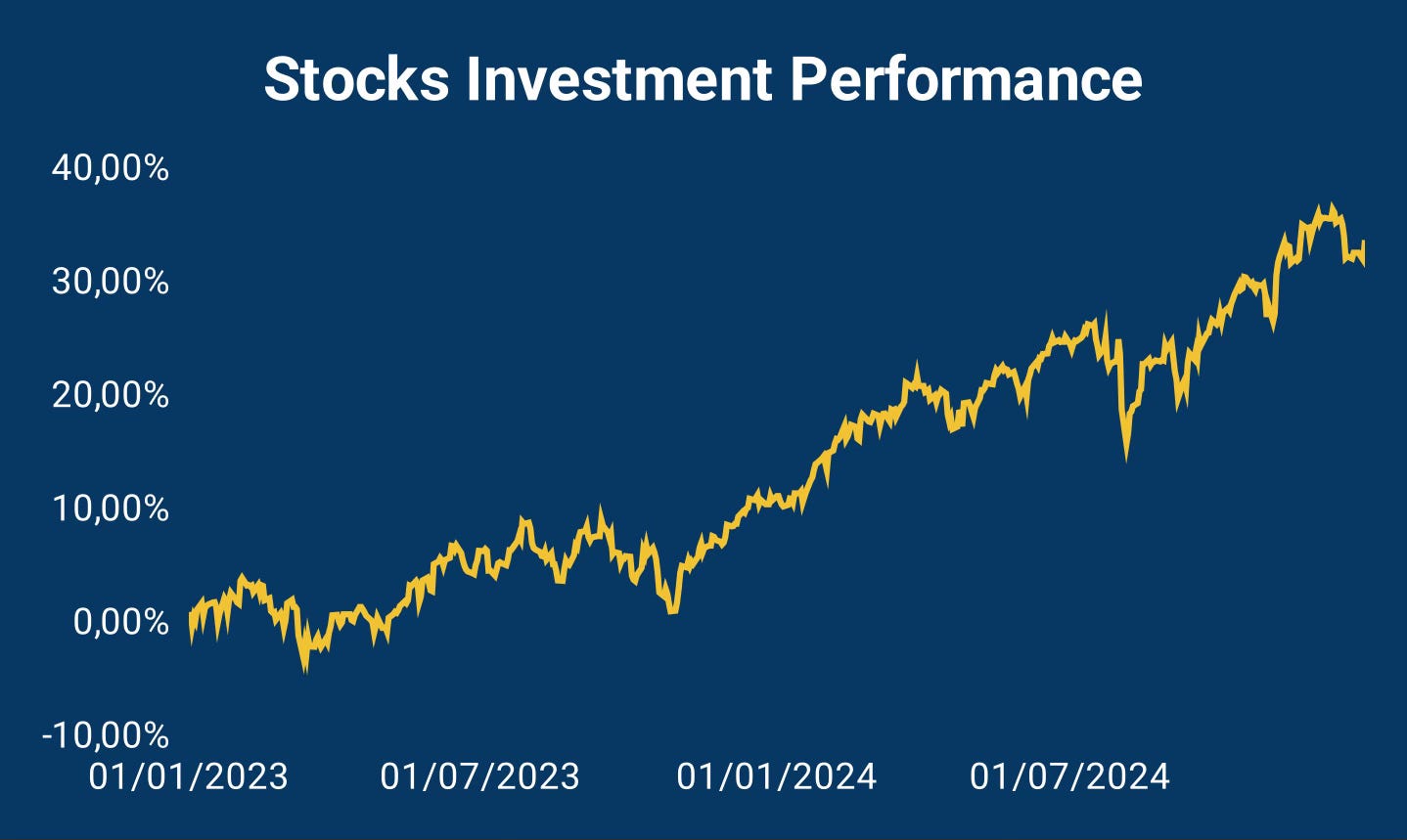

Mercato veramente positivo in questo 2024, che ha portato il mio guadagno al 33.49%, era al 10.95% a fine 2023… quindi un +22.54% in 12 mesi! Sono numeri particolarmente favorevoli, che è improbabile si ripetano nel 2025. In ogni caso, la mia strategia di investimento non cambierà neanche durante il corso del prossimo anno.

Financial Independence

Come ripeto spesso, il mio obiettivo non è “essere milionario”, ma diventare finanziariamente indipendente. In questo momento sono al 16.7% del mio obiettivo, ed ho una data prevista di raggiungimento FI a gennaio 2033, considerando un tasso di prelievo al 3%. Questi valori sono comunque delle stime, calcolate in base alla media di spese, saving ratio e tasso di crescita del patrimonio.

Riepilogo

Nel 2024 ho guadagnato uno stipendio complessivo di 63548 § (4888 § mensili, se divisi su 13 mensilità) spendendone 37100, mantenendo quindi un Saving Ratio del 41.62%, in aumento rispetto agli anni precedenti.

Sono estremamente soddisfatto dei risultati di questo 2024: ho tutto l’interesse a evitare il lifestyle creep, ma allo stesso modo non sono ossessionato dall’obiettivo futuro dimenticando di vivere il presente; ecco perché anche nel 2025 mi concentrerò sicuramente sul Saving Ratio e sulla distribuzione delle spese, ma anche sul rapporto tra spese obbligate e discrezionali.

Grazie per aver letto fino qui, al prossimo update!